Hazánkban a legnagyobb mennyiségben előállított gyümölcs az alma, melynek döntő többsége a feldolgozóiparba kerül a világpiacon nagy jelentőséggel bíró almasűrítmény gyártás céljából. Magyarország a 17. legnagyobb almatermelő és 10. legnagyobb almasűrítmény termelő ország a világon.

A magyarországi almaültetvények területe 27 519 hektárra tehető, melynek jelentős hányada korszerűtlen, a bő harmadát 25 évnél idősebb elöregedett ültetvények foglalják el. Az ültetvényeket csaknem 70%-ban 600 db/fánál kevesebb állománysűrűséggel ültették, 40%-a az ültetvényeknek hagyományos művelésű, 80%-a támrendszer nélküli. Az utóbbi években tapasztalható területcsökkenés (’80-as években még 40 ezer hektár almaültetvénnyel számolhattunk, ma már csak 25–27 ezerrel) magával hozta az almatermesztéssel foglalkozók számának csökkenését is. Sokan befejezik a tevékenységet, akik fejlesztésre és megújulásra képesek többségében a nagyobb jövedelmet elérő étkezési almát termelik.

A megtermelt almának három piaca van: az export, a belföldi fogyasztás és a feldolgozóipar.  Természetesen nem termelhető kizárólag ipari célú alma, de belátható, hogy az évente 400–500 ezer tonna feldolgozóipar által felvásárolt alma mennyisége nem fedezhető a hazai étkezési ültetvényekről leeső almával. Az értékesítés iránya alapján megkülönböztetünk: étkezési ültetvényeket, kettős hasznú ültetvényeket és ipari célültetvényeket. A hazai ipar által felvásárolt alapanyag legkisebb része az intenzív ültetvényekről kieső mennyiség, az elöregedő ültetvényekről és a zárt kertekből azonban jelentős mennyiség érkezik.

Természetesen nem termelhető kizárólag ipari célú alma, de belátható, hogy az évente 400–500 ezer tonna feldolgozóipar által felvásárolt alma mennyisége nem fedezhető a hazai étkezési ültetvényekről leeső almával. Az értékesítés iránya alapján megkülönböztetünk: étkezési ültetvényeket, kettős hasznú ültetvényeket és ipari célültetvényeket. A hazai ipar által felvásárolt alapanyag legkisebb része az intenzív ültetvényekről kieső mennyiség, az elöregedő ültetvényekről és a zárt kertekből azonban jelentős mennyiség érkezik.

Az alapanyag többsége a kettős hasznú ültetvényekről származik illetve a célültetvényekről. Ezzel szemben a lengyel, olasz és kínai almasűrítmény alapanyaga szinte 100%-ig az intenzív ültetvényekről kieső mennyiség, ami nem csak a szezonban lévő kieséseket jelenti, hanem a tárolás során kieső mennyiségeket egész évben. Az almából sokféle feldolgozott termék készíthető. A legnagyobb mennyiségben a légyártó ipar dolgozza fel, legnagyobb mennyiségben sűrítményt, illetve sűrű és rostos almalevet, bébiételt készít. Attól, mert nem étkezési célra termelünk almát, még nagyon fontos a minőség.  Az ipari alapanyag minőségi paramétereit nem lehet egyértelműen meghatározni, de a sűrítményipar számára az ideális alapanyagnak mondható, ha az alma oldható szárazanyagtartalma magas, közepes a savtartalma, teljesen érett, közepes illattal rendelkezik és közepesen leveses. A küllemmel kapcsolatosan nincsenek magas elvárások, a gyümölcsmérettel szemben sem valamint a felületi hibák is megengedettek.

Az ipari alapanyag minőségi paramétereit nem lehet egyértelműen meghatározni, de a sűrítményipar számára az ideális alapanyagnak mondható, ha az alma oldható szárazanyagtartalma magas, közepes a savtartalma, teljesen érett, közepes illattal rendelkezik és közepesen leveses. A küllemmel kapcsolatosan nincsenek magas elvárások, a gyümölcsmérettel szemben sem valamint a felületi hibák is megengedettek.

Az almasűrítmény előállítás szempontjából ideális alapanyag belartalmi paraméterei az alábbiak:

– cukor/sav arány: 16:1-20:1

– magas cukortartalom: 12 Brix fölött

– közepes savtartalom: 7 g/l körül

– szárazanyagtartalom: 11% körül

– káliumtartalom: 1 200 mg/l fölött

– lényeredék: legalább 70%

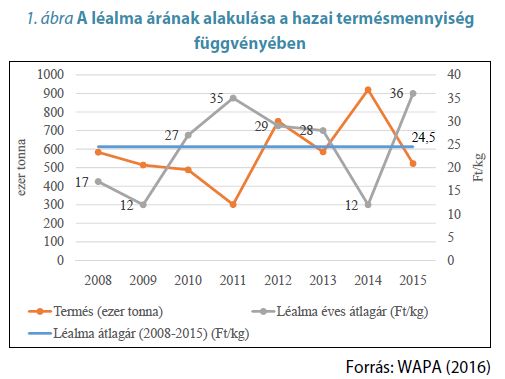

Az ipari alma ára Magyarországon elsősorban nem a minőségi paraméterektől függ – bár egyes feldolgozók a magasabb Brixért felárat fizetnek. A hazai léalma árát elsősorban az alapanyag mennyisége határozza meg. Azokban az években, amikor magasabb termés volt, akkor alacsonyabb léalmaárak voltak jellemzőek, és amikor a szélsőséges időjárás miatt alacsony lett a hazai termésmennyiség, akkor magasabb áron is felvásárolták a feldolgozók az alapanyagot (1. táblázat). 2008 és 2015 között az ipari alma átlagára 24,5 Ft/ kg volt.

A világ almasűrítmény termelése 1,4–2,1 millió tonna közé tehető, és a termelés 50%-a Kínához és Óceániához köthető, 30%-át Európában állítják elő. Magyarország 20–60 000 tonna sűrítményt termel, átlagosan 50 000 tonnát. Kelet-Európában meghatározó jelentőségű a lengyel és magyar sűrítménygyártás. Az elmúlt 5 év átlagában a hazai export 65%-a Ausztriába és Németországba irányult, mivel a hazai léalmát a német és osztrák nagyvállalatok dolgozzák fel azon célból, hogy élelmiszeripari alapanyagot (sűrítményt) gyártsanak belőle a saját országukban lévő élelmiszeripari üzemek számára – Magyarország sikere az almasűrítmény piacon a biztos piacban rejlik. Az almasűrítmény világpiacán a legnagyobb jelentőséggel bíró Kínában a ’90-es években a magasabb jövedelmet elérő almát részesítették előnyben a hagyományos szántóföldi növények helyett.

Ma a kínai almatermelés a világ 70–75 millió tonnás almatermelésének felét adja (hétszer annyit, mint az USA-ban). A hatalmas almatöbbletet elsősorban fogyasztási célra szánták, melyhez fogyasztásösztönző marketing kampányt indítottak, másrészt a japán térséget is szívóerőnek tartották. Kínában a ’90-es években az almatermés mindösszesen 5%-a került a feldolgozóiparba, ma a termés 10– 20%-a, melyből évente 600–800 ezer tonna sűrítmény készül, mely tulajdonképpen az étkezési almából kimaradó mennyiséget takarja. A maradék 80–90% frisspiacon jelenik meg, melynek 90–95%-a a kínai piacokon marad. A belföldi fogyasztás nőtt, de a tervezett szintet (25 kg/fő/év) még mindig nem éri el. A folyamatosan növekvő almatermés nincs negatív hatással a világpiacra, mert a magas szállítmányozási költségek miatt alig kerül kínai alma Európa frisspiacára. Kínát 2000-2002-es években még alacsony termelési költség jellemezte, ma már nagy termelési költséggel tudnak csak gyártani, ekkor a legnagyobb piaca a kínai almasűrítménynek az USA és Európa volt.

Kína ezredforduló utáni alacsonyabb piaci részesedésének egyik oka, hogy az USA 2000-ben 9–52% közötti antidöpping vámot vezetett be a kínai almasűrítményre, melyet 2005-ben vezettek ki, ekkor emelkedett meg a kínai almasűrítmény export a legnagyobb mértékben. Kína 2013 óta csökkenő exportált mennyiségének egyik oka lehet, hogy 2012-ben az almasűrítmény-gyártás bővítését tervezték a lengyelek, melyet meg is valósítottak, így 2013-ra már az EU piacon nagyobb mennyiségben tudott Lengyelország almasűrítményt beszállítani, ráadásul 2013-ban kiváló szezont is zárt a lengyel almatermesztés. Jelenleg az európai piacokról a 25,5%-os vámkötelesség is kiszorítja a kínai almasűrítményt, mivel biztos, hogy magasabb az ára, mint az Európából beszerezhető sűrítménynek. Európában kizárt, hogy bárki kínai almasűrítményt vásároljon, amíg más ország termékei hozzáférhetőek, hiszen azok olcsóbbak.

Az európai országok 2007-es alacsony piaci részesdését és Kína kiemelkedő teljesítményét az európai szélsőséges időjárás okozta, amikor is nagyon alacsony hozamokat ért el az almatermés Európa-szerte. Ezzel együtt még mindig ad némi aggodalomra okot, hogy jelenleg Kína csak a gyártókapacitásai 40–50%-át használja ki, ami jelenleg náluk problémát jelent, de hatalmas bővülésre ad lehetőséget. Ez a jelenlegi helyzet abból ered, hogy Kína hajdan úgy gondolta, hogy a külpiacokon stabil marad a kereslet a kínai almasűrítmény iránt. Az USA és Európa viszont addig vásárolta a kínai sűrítményt, amíg az olcsó volt. Lengyelország az EU legnagyobb almaexportőre és a világ negyedik legnagyobb almatermelője Kína, USA és Irán után. Gyakorlatilag a megtermelt almasűrítményének egészét külföldi piacokon értékesíti, melyből a legnagyobb vevő a 2000–2004-es időszakban Oroszország volt – a készletek közel fele az orosz piacra került. A 2005–2007. években tapasztalható alacsonyabb piaci részesedés oka egyrészt a szélsőséges időjárás miatti hozamcsökkenések, másrészt az amerikai és német piacokon bekövetkezett térvesztés volt. Az alma termesztéstechnológiai fejlődésének köszönhetően Lengyelországban hozamnövekedés várható, mellyel az almasűrítménytermelés is növekedni fog, hiszen itt is az intenzív ültetvényekről kieső mennyiség kerül a feldolgozóiparba.

A Dél-Amerikában található Chile piaci térnyerése egy kormányzati egyezményhez köthető, miszerint az EU piacán illetékmentesen értékesíthet. Ezért ma már az Unióba jelentős mennyiségben érkezik almasűrítmény Chiléből, a chilei sűrítménygyártó vállalatok megbízhatónak bizonyultak az Uniós vásárlók körében. Míg 2010 előtt a chilei almasűrítmény kétharmadát az USA vásárolta fel, addig ma már csak az egyharmadát. A legnagyobb európai vevőik Németország, Hollandia, az Egyesült Királyság, Lengyelország, Svédország és Írország. Az USA-ban 2000 óta folyamatosan csökken a léalma-előállítás mértéke, ennek oka a léalma magas ára és az olcsó import almasűrítmény. Az USA-t 2014-ben a legnagyobb importáló országként tartják számon, ezért számolhatunk versenyhátránnyal. A kínai vállalatok tervei között szerepel az Egyesült Államok területén ipari célú ültetvények telepítése alapanyag-termelés céljából. Moldova komparatív előnyének oka a módszertanban kereshető: Moldova léipari termékeinek csaknem 100%-a az almasűrítmény, így a léipari termékek körében magas versenyelőnnyel bír a vizsgált termék.

Törökország 2012 óta jelenik meg nagyobb mennyiségben az európai piacon, ennek köszönhető komparatív előnyének emelkedése. Az előrejelzések alapján Európa versenyképesebb lesz Kínától és Dél-Amerikától, egyrészt a közepes savtartalmú almasűrítmény miatt, melyre egyre nő a kereslet, másrészt a várhatóan jó európai almatermés csökkenő ártendenciához vezet, ezért az európai termék olcsóbb lesz, mint a szállítmányozási költségekkel terhelt sűrítmény, amin az alacsony költségű munkaerő már nem fog tudni segíteni. A sűrítmény árát és minőségét leginkább a savtartalma határozza meg: magasabb savtartalom esetében drágább, de értékesebb terméket kapunk. A sűrítményt előállító országokat három csoportra lehet osztani a késztermék savtartalma alapján: 1. alacsony savtartalom (Kína, Törökország, Irán, Brazília, Spanyolország) 2. közepes savtartalom (Magyarország, Olaszország, Ausztria, Németország, Szerbia, Moldávia, Chile, Argentína) 3. magas savtartalom (Lengyelország, Ukrajna, Balti államok) A lengyel almasűrítménynek viszonylag magas a savtartalma, míg a kínai almasűrítményt általában javítani kell magasabb savtartalmú sűrítménnyel, ezért a lengyel sűrítmény átlagára kicsit magasabb lesz, mint a kínaié.

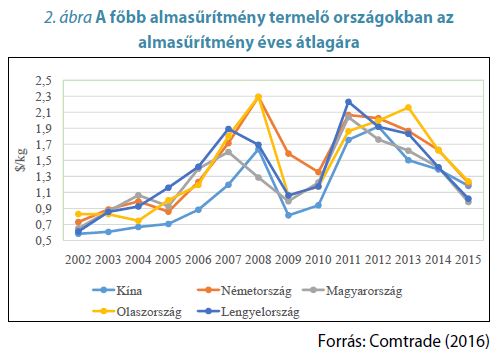

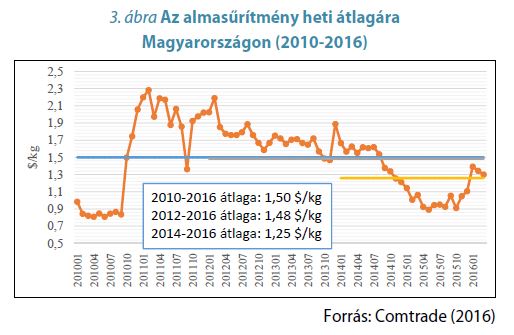

A hazai almasűrítmény közepes savtartalommal rendelkezik, ez még mindig kedvezőbb árat eredményez a kínai sűrítményhez képest. A savtartalom mellett az almasűrítmény világpiaci árát a narancssűrítmény ára, az alma- és narancssűrítmény készletek és közvetetten a világ alma termésmennyisége határozza meg. Az egyes években hatalmas ingadozások figyelhetőek meg az almasűrítmény árában, ami a 0,5–2,3 $/kg-ot jelentett 2002 és 2015 között (2. ábra). A hazai almasűrítmény árak a konkurens országokhoz képest középen helyezkedik el. A kínai almasűrítmény átlagára a legalacsonyabb, míg az évek többségében az olasz almasűrítmény volt a legdrágább. A hazai almasűrítmény ára 2010–2016-os heti árak átlagában 1,50 $/kg , míg 2014- 2016 között már csak 1,25 $/kg volt, azaz enyhén csökkenő tendenciát mutat (3. ábra).

Kurmai Viktória, PhD hallgató

Debreceni Egyetem, GTK