Az almasűrítmény az egész világon nagy jelentőséggel bíró feldolgozott termék és hazánknak is 3. vezető export terméke a fagyasztott és konzerv csemegekukorica és zöldborsó után a feldolgozott zöldségek-gyümölcsök között. A világ almasűrítmény szükséglete éves szinten 1,5 millió tonna, melynek 40%-át Kína fedezi átlagosan 650 ezer tonnával. A kínai fagykárok és a Trump által bevezetett importvám igencsak felkavarta az almasűrítmény piacot, ami sosem volt igazán „állóvíznek” nevezhető…

A GLOBÁLIS ALMASŰRÍTMÉNY PIAC

– 2019 JÚLIUSI PIACI KITEKINTÉS –

Fordította:

Kocsis Márton, szakfordító

Katasztrofális évet követően Kína olcsón kisöpri készleteit

2019 májusban Kína mindössze 18 ezer tonna almasűrítményt (AJC, apple juice concentrate) exportált a 2018 évi azonos időszak 50 ezer tonnás kivitelével szemben. A kínai AJC ára 1 260 USD volt (1 122 EUR, 364 200 HUF) ám a májusi exporttételek egy részét már az újonnan bevezetett 25%-os amerikai importvám terhelte. Ez a visszaesés az elmúlt év eseményeinek ismeretében korántsem váratlan, de menjünk sorjában.

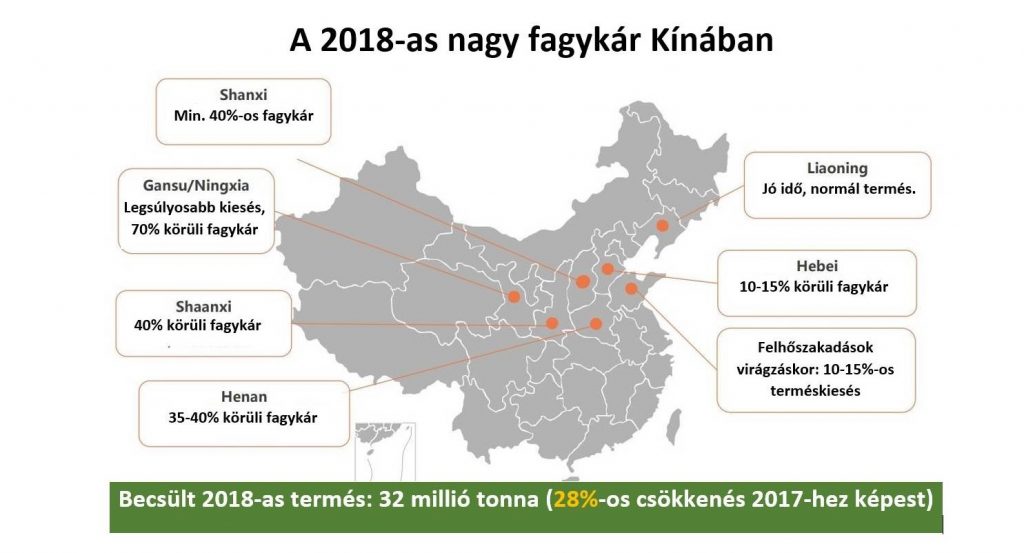

Először is 2018. márciusának végén szokatlan hőséget, 30°C-ot mértek Kína északi részén a fő almatermesztő tartományokban (Senhszi [Shaanxi] és Sanhszi [Shanxi], ezek együttesen a kínai almasűrítmény alapanyag 50%-át adják), ezért a fák a szokásosnál egy héttel korábban virágozni kezdtek. Majd minden átmenet nélkül április 1-3., majd április 4-7. között két erőteljes havazással, viharos széllel és homokviharokkal berobbanó hidegfront süvített át a régión. Az április 1-4. közötti front több mint 20 fokos lehűlést és homokviharokat, míg a második a szokásos 2-3 órás éjszakai fagyoknál jóval hosszabb, éjféltől reggel 6-is tartó fagypont alatti lehűlést eredményezett. A főbb almatermesztő régiókban a terméskiesést 30-70%-osra becsülték. Igazán megbízható, pontos adatok mind a mai napig nincsenek, de országos szinten igen óvatos becslések szerint is legalább 20%-kal kevesebb alma termett az elmúlt 40 év legsúlyosabb fagykára miatt. Körtében a visszaesés egészen biztosan meghaladta az 50%-ot.

Forrás: IEGVU, 2019

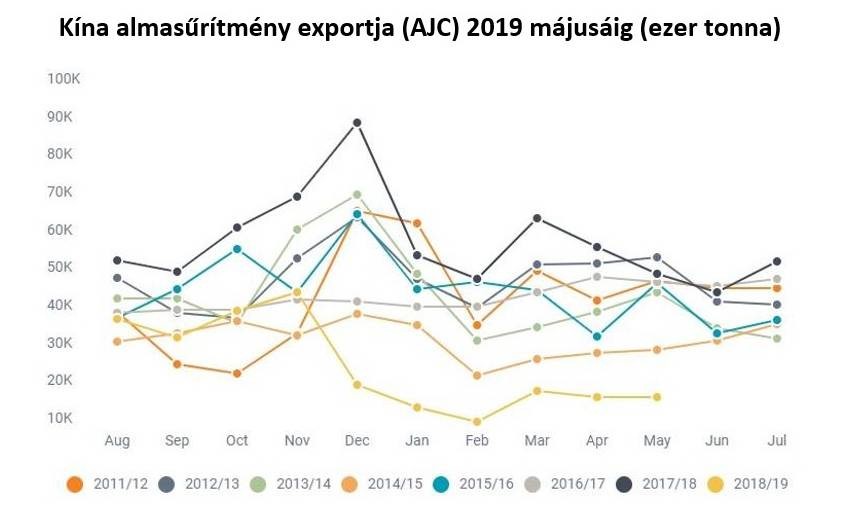

A kedvezőtlen időjárási körülmények több mint 50%-kal hajtották fel a feldolgozni való friss gyümölcs árát (léalma: 850 jüan (RMB – renminbi)/tonna [125 USD/tonna] a tavalyi 560 RMB [83 USD] helyett) és drasztikusan csökkentette a légyártáshoz rendelkezésre álló alapanyag mennyiségét. Ha maradt is valamennyi elérhető alma, olyan drágán kínálták eladásra, hogy az a sűrítmény árát nevetségesen versenyképtelenné tette volna. Az alábbi ábrán megfigyelhető, hogy az AJC export nagyjából 2018 novemberéig a sokéves átlagnak megfelelően alakult, majd miután az előző évről maradt átmenő készletek elfogytak, lejtmenetbe váltott, ami azóta is tart és ennek is több oka van.

Forrás: IEGVU, 2019

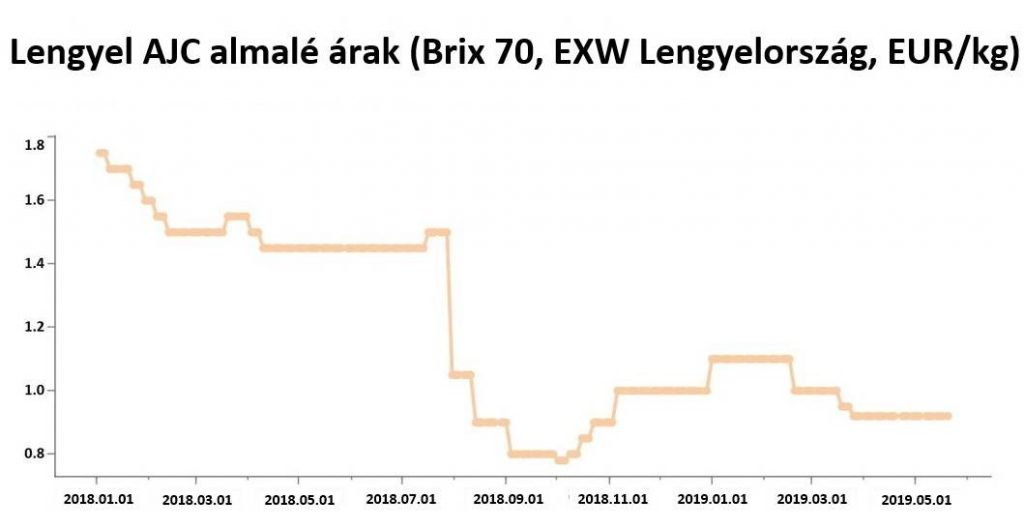

Ha a fagykár még nem lett volna elég, további kedvezőtlen hatásokkal is számolni kellett, például Lengyelország kolosszális, 5 millió tonna feletti almatermésével, ahol ráadásul uniós támogatásokat kapnak a gazdák, ezért a rossz kínai termés és az elfogyó átmenő készletek miatt így már árban is fel tudták venni a versenyt a kínai AJC-vel. Ezt az agrárgazdasági elemzők már 2018 májusában valószínűsíteni kezdték.

Forrás: usapple.org

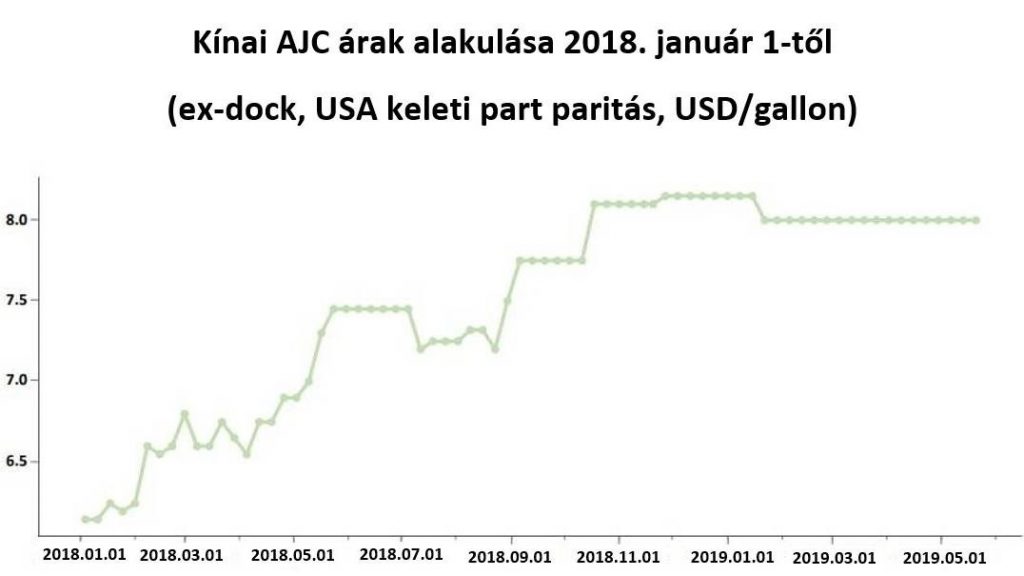

2019 május 10-én pedig jött a végső csapás, amikor a Trump adminisztráció az amerikai-kínai kereskedelmi háború alatt 25%-os importvámot vezetett be többek között a kínai almasűrítményre is. A fenti események a kínai, de nyugodtan mondhatjuk, hogy a globális AJC exportpiac totális átrendeződéséhez vezettek. Eddig ugyanis Kína évi 500-700 ezer tonna közötti sűrítményt exportált és ezzel dominálta a világpiacot. A 2019 július végéig tartó almapiaci évben Kína május végéig, azaz két hónappal a piaci év vége előtt mindössze 261,7 ezer tonna AJC-t exportált, míg a 1017/2018-as piaci évben ilyenkor már 609 ezer tonnás kivitelnél tartott, a teljes szezonban pedig 708,5 ezer tonnás exportot bonyolított. Kína teljes 2019. évi exportja várhatóan 300 ezer tonna körül alakul majd, az IEG VU szerint ez megfelel az országban termelt teljes almasűrítmény-mennyiségnek és az idén értékesített átmenő készleteknek vagy annál alig valamivel kevesebb. A Kínai Kereskedelmi Kamara 330 ezer tonnás AJC mennyiséget jelentett, ami a potenciális 1,5 millió tonnás feldolgozó-kapacitásnak még a negyedét sem éri el. Igen valószínűnek tűnik, hogy Kína idén már gyakorlatilag nem rendelkezik átmenő készletekkel, a 2020-as, következő szezon azonban az előrejelzések szerint másként fog alakulni, tekintettel arra, hogy az ilyenkor még nem túl megbízható becslések szerint Kínában ismét 40 millió tonna körüli almatermés várható. Valószínű, hogy Kína megtartja, konszolidálja távol-keleti piacait, elsősorban Japánt, ám a lengyel almatermés idei évre prognosztizált visszaesése miatt Európába is ad majd el sűrítményt, elsősorban keverés céljára. Az amerikai piac ellátása azonban a 25%-os importvám miatt 2020-ban is kérdéses lehet, pedig a lengyelek nem tudják teljesen fedezni az USA igényeit, így új szállítók léphetnek elő – főleg Latin-Amerika. A leginkább valószínűsített 39-40 millió tonnás kínai termést alapul véve a 2020-as új szezonban Kína az AJC árát 1 000-1 100 dollár/tonna környékén állapíthatja meg. Azonban az új 25%-os amerikai vámtétel komoly akadálynak bizonyulhat az Egyesült Államokba irányuló tételeknél, mert ez 6,80-7,45 dollár/gallon közé nyomhatná az árat, ami igen alacsony.

Márpedig az utóbbi években az Egyesült Államok volt a kínai AJC legfőbb felvevője évi 250-300 ezer tonnás tétellel, ám idén májusban, akárcsak az előző hónapokban, Kína legnagyobb vásárlója már Japán (4 700 tonna), ami nagyjából hasonló a szigetországba 2018-ban ilyenkor szállított mennyiséghez (5 180 tonna). A második helyre a Dél-Afrikai Köztársaság került 2 480 tonnával (2018: 3 750 tonna), a harmadik pedig Oroszország lett 1 980 tonnás mennyiséggel (2018: 3 580 tonna), mindkét kontingensnél egyértelműen látszik a visszaesés.

A kínai eredetű AJC 2019. július 12-én jelentett kikötői ára (USA keleti parti paritáson) 7,00-8,55 USD/gallon (1,94-2,26 USD/l, 1,73-2,01 EUR/l, 500-581 HUF/l) közötti attól függően, hogy az adott árura még az új vámok bevezetése előtt érkezett-e rendelés. Metrikus rendszerre átszámítva ez az 1 370 és 1 675 USD/tonna közötti ártartományt jelenti (1 216-1 487 EUR/t, 396,1-484,2 ezer HUF/t), a sáv magasabb végén a nyilván már a 25%-os vámmal sújtott tételek találhatók. Egyre inkább abba az irányba mutat minden, hogy Kína mindenáron, néha még mérsékelt ráfizetéssel is, de arra törekszik, hogy kisöpörje a raktárakból tavalyi készleteit és felkészüljön az új évjáratú gyümölcs feldolgozására.

Forrás: IEGVU, 2019

Az amerikai piacon július elején a legtöbb tranzakcióra a 7,00-7,25 USD/gallon közötti ársávban került sor, ám ez már nem a kínai, hanem az európai eredetű sűrítménynek köszönhető, amely bő határokat megállapítva a 6,95-8,00 USD/gallon, ám döntően a 7,30-7,50 USD/gallon tartományban mozog. A dél-amerikai eredetű AJC ára szintén ebben a sávban, 7,25-7,95 USD/gallon körül ingadozik, az organikus dél-amerikai AJC pedig 10,25-10,50 USD/gallon közötti áron értékesíthető, a hírek szerint meglehetősen gyenge kereslet mellett. Az amerikai, belföldi előállítású sűrítmény ára 8,25-8,50 USD/gallon, ami elég magas, valószínűsíthetően azért, mert az olcsó európai almasűrítmény miatt az Egyesült Államokban a 2019-es szezonban jóval kevesebb almát küldtek a feldolgozókba, mint az elmúlt években: az Appalache régióban 15 ezer tonnát (a tavalyi mennyiség felét), Washington államban a tavalyi 250 ezer helyett alig 220 ezer tonnát. A 2019 július 10-i állapot szerint Washingtonban 110-120 USD/tonna (97,7-106,5 EUR/tonna, 31800-34690 HUF/tonna) árat fizetnek a léalmáért (FOB, feldolgozóüzem vagy raktár).

Lengyelország – rekordtermés után olcsó értékesítés, de milyen lesz vajon az idei termés?

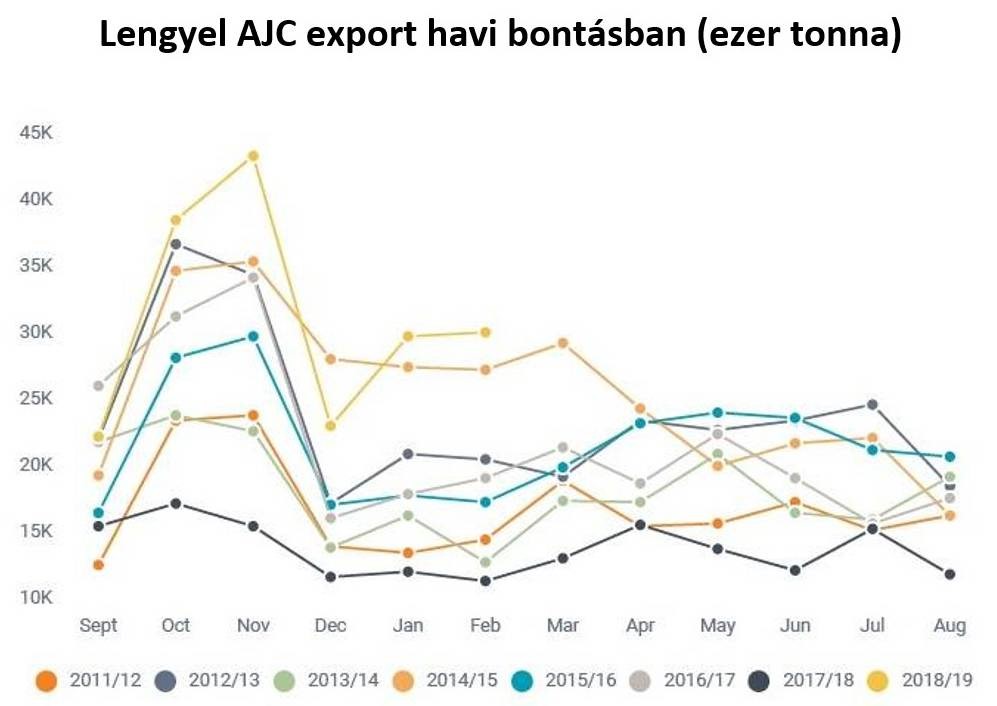

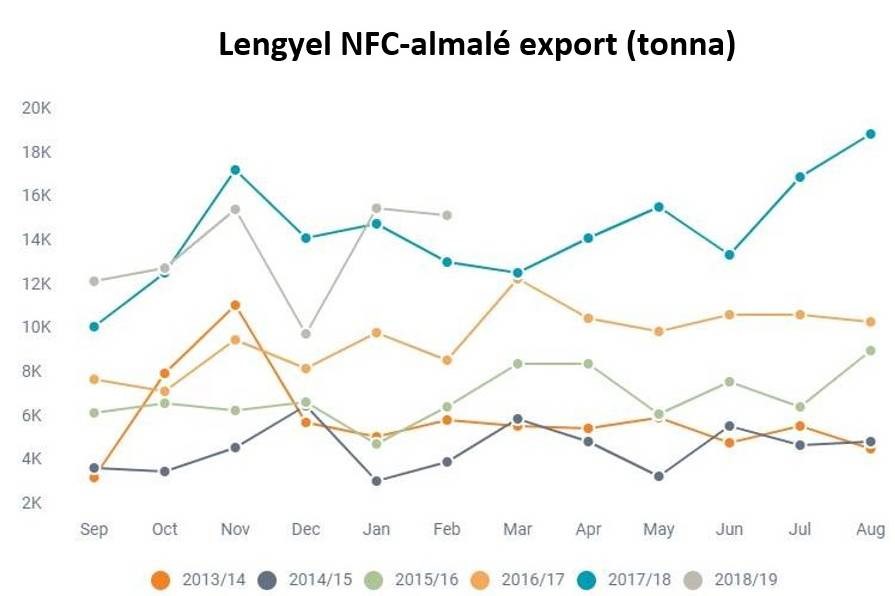

A legfrissebb vámhivatali adatok szerint Lengyelország 2019 áprilisában 10 170 tonna AJC-t exportált, ami látszólag ugyan csökkenést mutat a 2018 áprilisi 16 230 tonnás kivitelhez képest, ám a tavalyi tételek nagy része általában keverés után re-exportra kerülő, importált kontingens volt. Nem meglepő módon – különösen az Egyesült Államokban a kínai sűrítményre kivetett 25%-os védővám fényében – messze az USA a lengyelek legfontosabb kereskedelmi partnere: áprilisban 7 450 tonnát vásárolt, míg a második helyen Törökország állt 1 180 tonnával. A hónap során viszonylag jelentős, 300 tonna körüli mennyiséget importált még Lengyelországból Norvégia, Japán és Kanada is. A 2019-es piaci évben eddig a lengyelek több mint 215 ezer tonna AJC-t exportáltak – ezt csak a 2014/15-ös teljes évi adat múlja felül, akkor 231 ezer tonnát ért el a kivitel – az idei teljes évre 300 ezer tonnát meghaladó sűrítményexportot valószínűsítenek az elemzők.

Forrás: IEGVU, 2019

Vámhivatali adatok szerint az átlagos FOB értékesítési ár a 2019-es évben 1 110 USD/tonna (990 EUR/t, 322 ezer HUF/t) volt, ami jóval alacsonyabb a 2018-as 1 350-1 400 EUR/tonnás árnál. Az Egyesült Államokba irányuló, dollárban elszámolt tételek esetében a tavalyihoz képest még jelentősebb a csökkenés: 2017 szeptembere és 2018 januárja között 1 750 USD/tonna, míg 2018 szeptember és 2019 január között csak 1 080 USD/tonna áron kelt el a lengyel sűrítmény és az áresés az utóbbi hónapokban is folytatódott (a védővámok nélkül számított kínai ár is csökkent, mivel Kína ki szeretné söpörni készleteit).

Forrás: IEGVU, 2019

Az olcsó almalével járó hátrányokat azonban nem annyira a feldolgozók, mint inkább a termelők szenvedik el Lengyelországban. A 2018-as 5 millió tonnát biztosan meghaladó termés (egyesek szerint a 6 millió tonnát is elérte, de nincsenek még hivatalos adatok) mellett különösen kellemetlenül érinti a lengyeleket az EU által Oroszországgal szemben a friss gyümölcsök importjára kivetett embargó (a korlátozást 2014-ben vezették be és azóta 2017 kivételével mindig nagy lengyel termés volt). Az IEG Vu becslései szerint a 2019-es szezonban Lengyelország 350-380 ezer tonna sűrítményt állít elő, amivel első ízben maga mögé utasítja Kínát (körülbelül 330 ezer tonna). Sem a globális alma-, sem a sűrítménypiacok nem telítettek, mivel Kínában legalább 12-13 millió tonna alma esett ki a tavaszi fagyok miatt, sőt, olyan félelmek is hangot kaptak, miszerint ezt a kiesést más országok nagyobb termései sem fogják tudni egyensúlyozni. A szezon vége felé viszont úgy tűnik, a piac kiegyensúlyozott maradt, mivel Lengyelország csaknem 200 ezer és például Ukrajna is 50 ezer tonnával több (összesen 150 ezer tonna) AJC-t állított elő, mint egy átlagos évben és a törökök is jelentős tételekkel jelentek meg az amerikai piacon. Sőt, úgy tűnik, hogy Európában még tekintélyes átmenő készletek is vannak, például Lengyelországban, ahol minden eddiginél alacsonyabb savtartalmú AJC-t gyártottak – ennek oka pedig, hogy az új telepítésű ültetvényeken kivétel nélkül étkezési alma található és a többlettermést szállították le a léüzemeknek, illetve elég jelentős mennyiségben kerültek a hűtőtárolókba a kelleténél valamivel érettebben szüretelt gyümölcsök, amelyek végül szintén a feldolgozókban kötöttek ki. Piotr Podoba, a Döhler Sp. Zoo vezérigazgatója, aki a Kapraczban megrendezésre került 12. Nemzetközi KUPS (Lengyel Gyümölcslégyártók Szövetsége) szimpóziumon szólalt fel, meg is említette, hogy szerinte a lengyel gyümölcstermesztőknek jó előre el kellene döntenie, hogy feldolgozásra vagy a friss piacra kívánnak termelni, mert idén probléma volt a sűrítmény savtartalmával. Lengyelországban (és Kínában is) a legnagyobb almaültetvények mindkét piacra termelnek. A termesztők az utolsó pillanatban döntik csak el, hogy hová menjen a gyümölcs, figyelembe véve annak minőségét, az étkezési alma keresletét és a valószínűsíthető árakat. A lengyel alma csak 1%-a kerül direkt feldolgozásra, azaz a teljes termésnek mindössze 1%-át termesztik kifejezetten léalmának.

Bár az igazi figyelem mindig a lengyel almalésűrítmény-gyártásra (AJC) irányul, az ország szépen növelte nem koncentrátumból készült (NFC, not from concentrate) termelését és exportját is. A lengyel NFC almaléexport mennyisége a 2013/14-es évinek már a kétszerese, a 2018 szeptemberétől februárig tartó időszakban, azaz az almalészezon felénél Lengyelország már 83,250 tonna NFC almalevet exportált.

Forrás: IEGVU, 2019

És bár a kivitel nagyjából megrekedt a tavalyi (2018-as) szinten (84 335 tonna), a növekedés folyamatos volt 2013/14 óta, amikor a szezon ezen időpontjáig a lengyel NFC export még csak 41 400 tonna volt. Szokásos módon a lengyel NFC almalé legnagyobb felvásárlója Hollandia volt az idén is 27 785 tonnával, de Németország csak pár száz tonnával marad el ettől a mennyiségtől. A harmadik helyen az Egyesült Királyság áll (16 530 tonna), pár ezer tonnás tételt pedig Franciaország, Csehország és Magyarország vásárolt. Az összes többi ország jóval az 1 000 tonnás szint alatt maradt a fél éves időszakban. Kissé meglepő, hogy Németország, ahol 3,5%-ban írják elő az inni való almalé savtartalmát ilyen nagy tételt vásárolt Lengyelországból, ám az IEG Vu forrásai szerint nem túl bonyolult bekeverni a valamivel 3,5% alatti savtartalmú lengyel almalevet úgy, hogy megfeleljen a német előírásoknak.

Nem is olyan sok idővel a lengyel almaszüret kezdete előtt azt hihetnénk, hogy most már viszonylag egyszerű megbecsülni az idei, 2019-es lengyel almatermést, majd ebből megbecsülni a várható AJC árat, csakhogy rengeteg egymásnak ellentmondó jelentés került nyilvánosságra az áprilisi fagykárok mértékéről, így a várható termésről is. Több lengyel forrás, általában termelői oldalról, azt állítja, hogy a károk igen súlyosak. Az egyik forrás, Robert Binkiewicz, a mezőgazdasági inputokat forgalmazó Agrosimextől azt nyilatkozta a médiának, hogy Grójec, Warka és Biała Rawska régiókban az átlagos termésnek mindössze 30%-a várható. Az IEG Vu más forrásai szerint az említett régiókban valóban okozott némi kárt az áprilisi fagy, más régiók viszont sértetlenül vagy relatíve alacsony károkkal vészelték át a tavaszt. “A Grójec régiót elkapta a fagy, de Sandomierz megúszta” említette az egyik forrás. A zavaros hírek ellenére általános konszenzus van abban, hogy az idei termés kisebb lesz a tavalyinál. Bizonyos fokig ez is szerepelt az elemzői előrejelzésekben. A 2018-as, előző évi fantasztikus termést követően (amelyről még mindig nem jelent meg hivatalos adat, de az biztos, hogy 5 millió tonna feletti volt) a fáknak pihenésre van szükségük, ezért számoltak a tavalyinál kisebb terméssel. Azonban a tavalyihoz képest egy 25%-os terméskiesés is 4 millió tonnás 2019-es termést jelentene, amit egy évtizeddel ezelőtt Lengyelországban még hatalmasnak véltek volna.

Forrás:

IEG Vu Agribusiness intelligence, Informa

Tóth-Kurmai Viktória Doktori (PhD) értekezés, 2018 Debrecen

USApple.org

Produce Report, China Rotts Global Reach

Business Insider