Az almasűrítmény piacára alapvetően nem jellemző a szélsőséges változékonyság, viszont a 2014/15. évi szezon ezt a felfogást mindörökre megváltoztatta. Globális szinten felborult az almasűrítmény kereskedelmi mérlege. Kína jelentősége csökkent és Lengyelország kiemelkedett, most már nemcsak, mint Európa legnagyobb almatermelője, hanem globális ellátóként tekinthetünk rá. Európa tömegesen exportálni kezdett az USA-ba, mely elmúlt 15 évben nem volt jellemző. Az európai árak lezuhantak, 2014-ben fele annyi, mint ami 2012 elején volt. Az összes világpiaci ex-portmennyiség csökkenő tendenciát mutat, Lengyelország részesedése folyamatosan növekszik Kína rovására (1. táblázat).

Vajon mi okozta ezt a nem hétköznapi zűrzavart? A válaszért egészen 2007-ig kell visszanyúlni. A kínai almasűrítmény-export folyamatosan csökkent, mióta 2007-ben elérte az 1,0 millió tonnát. A kínai sűrítmény a szezon elején alacsony árszinten mozgott (kb. 1 000 USD/tonna 2006 őszén), viszont 2007. augusztusára a szezon befejeztével elérte az 1 600 USD/ tonna árat. Ez a növekedés, a masszív ex-portnövekedéssel karöltve (ami több, mint duplájára nőtt 2004-2007 között) elvetette Kína bukásának magvait.

A kolosszális kínai export oka nem más, mint hogy 2007-ben Lengyelországot brutális fagy sújtotta, pont a virágzás ideje alatt, ami megbénította az almasűrítmény-termelést. Európában az eladók és vevők körültekintően azonnal belátták a helyzet súlyos következményeit, és előre leadták rendeléseiket minden egyes tonna kínai almasűrítményre, amit csak mozgósítani tudtak. Kína úgy gondolta, hogy a piac növekedésnek indul idővel vagy legalább stabilizálódik a 2007-es szinten. Viszont 2008-ban a sűrítmény ára elkezdett növekedni és elkerülhetetlen volt, hogy más piaci erők is beszálljanak a játékba, végül pedig a fogyasztás is csökkent.

Kína a 2007/2008-as szezonból, a 2008/2009-es szezonba óriási eladatlan készletekkel lépett át, emellett az árak is lezuhantak, és semmi jele sem volt annak, hogy a piac erőre fog kapni. Nem volt kereslet az almasűrítmény iránt, valamint más országok is megjelentek lehetséges eladóként, továbbá Európában Kína helyzetét még a kiszabott 25,5%-os vámok is rontották.

Amíg mindez megtörtént, Lengyelország csöndben teljesen felülvizsgálta az alma és az almasűrítmény ágazatát. Új ültetvényeket telepítettek és hűtőházak erős hálózatát építették ki az egész országban, amit főleg Uniós pénzből finanszíroztak. Hirtelen azt lehetett észrevenni, hogy a lengyel almaágazat sokkal rugalmasabb és alkalmazkodóbb, mint amilyen volt. 2014 elején semmi jel sem utalt arra, hogy Európának óriási almatermése lesz, és elég nyilvánvaló volt, hogy az AJC (almasűrítmény) termelés újra nyomott lesz. Január elején a FOODNEWS viszont azt a tényt közölte, hogy várhatóan túlkínálat lesz Európában sűrítményből és kihangsúlyozta azt is, hogy jelenleg Európa képes arra, hogy ezt nehézségek nélkül kezelje, anélkül hogy bármilyen mennyiséget is vásárolna a kínai termékekből.

A kínai feldolgozóipar – amelyről úgy tűnt, hogy kilátástalan helyzetben van – hirtelen észhez tért attól a ténytől, hogy Európa bizonyára betolakszik az amerikai piacra. Egyedül csak az amerikai piac maradt, amelyik nagy mennyiségben vásárolt Kínától, érthető volt a félelmük a piacvesztés lehetőségétől. 2013-ban a kínaiak fő kérdése az volt, hogy vajon Lengyelország sikeresen tudna-e exportálni az USA-ba. Abban az időben az volt erre a válasz, hogy igen, Lengyelország képes lenne rá, viszont az akkori árak mellett ennek az esélye alacsony volt.

A 2014. év tavaszán az árak még mindig 1 €/kg körül mozogtak (1,38 USD/kg, az akkori árfolyam szerint). Felröppent a hír, hogy néhány gyártó alacsony áron betör a piacra, viszont a probléma az volt, hogy egyes vásárlók és gyártók hasonlóan félreértették a piacot és előre leszerződtek a készleteket illetően a szezon elején, ami-kor az AJC ára magas volt. Decemberben az árak elérték az 1,30 euro/kg-t, és a nagy vásárlók akik ezen az áron már leszerződtek bizonyára szomorúan vették tudomásul, hogy mennyibe is került nekik ez az elhamarkodott vásárlás.

Áprilisban a FOODNEWS arra hívta fel a figyelmet, hogy Lengyelország attól tart, Oroszország megszorításokat vezet be a lengyel friss alma importját illetően. Annak a ténynek ellenére, hogy ezt a szóbeszédet az orosz élelmiszer biztonsági hatóság indította el, ez a fenyegetés igazából úgy lett kommunikálva, mint egy politikai lépés, a lengyelek Oroszország ukrajnai akcióival kapcsolatos kritikus hozzáállását illetően.

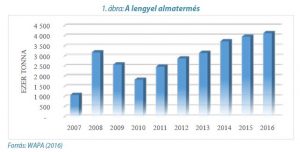

Voltak „pletykák” azzal kapcsolatban is, hogy Lengyelország sorozatban a harmadik évben is rekord almatermést fog pro-dukálni, de igazából senki sem vette ezt komolyan. A téli és tavaszi körülmények teljesen megfelelőek voltak erre, és amit nagyon sokan nem vettek figyelembe, az nem más, hogy az új gyümölcsültetvények is termőképessé váltak. A lengyel almatermés alakulását az 1. ábra mutatja be.

Áprilisban már minden jel arra utalt, hogy egy újabb nagy termés van kilátásban, és ez három hónappal az éves WAPA előrejelzése előtt volt. Spekulációk születtek azzal kapcsolatban, hogy Lengyelország 3,0-3,2 millió tonna almát fog termelni és további nagy termést vártak más országokból is, mint például Olaszországból vagy Németországból.

A FOODNEWS a következőket nyilatkozta (2014): 0,7-1,0 euro/kg sűrítményárakra számíthatunk, magasabb szint szerintünk nem fog jelentkezni a jelenlegi árak és a becsült termés ismeretében. Az ilyen nagy mennyiségű termés és az ilyen alacsony árak komoly problémákat fognak okozni a további európai sűrítménytermelő országoknak, mint amilyen Ukrajna, Törökország, valamint Európán kívül Chile. Kínának ez is pusztító volt és tovább növelte annak a lehetőségét, hogy Európa képes legyen sűrítményt exportálni Kínába, amire az elmúlt 15 évben nem volt példa. Az előrejelzések hallatán a kínai feldolgozók kezdtek meg-ijedni: szinte biztosra vették, hogy Lengyel-ország képes lesz exportálni az USA-ba, és azt becsülték, hogy az almasűrítmény ára 0,65 €/kg szintig süllyed.

A kínai AJC export a 2013/14-es szezonban 524 215 tonna volt, ami 19%-os csök-kenés az előző szezonhoz képest és fele annak, amit az ország pár évvel ezelőtt exportált. (A FOODNEWS saját becslése 525 000 tonna volt a szezonra, és mint ki-derült ez volt a legpontosabb becslés Kín-ára vonatkozóan az összes közül.)

Ugyanezen a vonalon keresztül, folyamatosan érkezett a megerősítés arról, hogy Lengyelország nem lesz képes arra, hogy kiszolgálja az amerikai piacot. Lengyelország olyan sűrítményt termel, amely túlságosan savas az amerikaiak számára. Nem telt el elég idő még ahhoz, hogy az európai termelők elnyerjék az amerikai fogyasztók bizalmát.

Nem csak az európai gyártók mondták el, hogy megcélozták az amerikai piacot, de az amerikai vásárlók is boldogan mondták el, hogy ők pozitívan álltak ahhoz, hogy Európából vásároljanak. Az amerikaiak ki-hangsúlyozták, hogy a kulcs az ár volt, és a savtartalom kevésbé volt jelentős. Úgy vélték, hogy valójában a fogyasztók elfogadnák a magasabb savtartalmú európai sűrítményt, de ha mégsem, még mindig lett volna arra lehetőség, hogy ezt édesebbel AJC-vel keverjék és még mindig olcsóbb lenne a termék, mint a kínai.

Az is érdekes, hogy összehasonlítsuk a kínaiak reakcióját a dél-amerikaival. Nyár végén a FOODNEWS Chilében járt, és az ottani gyártok (ugyanúgy, mint kínai verseny-társaik) idegesen vettek tudomást arról, hogy Európa mit fog csinálni ebben a szezonban. Amikor közöltük, hogy az európai árak akár 0,60 €/kg alacsonyak is lehetnek, a chilei gyártok komoran vették tudomásul. Az egyikük a számológépén nyomkodta a számokat, majd felnézett és azt mondta: „Ez egy katasztrófa”. De mindannyian belátták, hogy ez a rémálmuk valóra fog válni.

2015 augusztusáig, a szezon végéig, három létfontosságú kérdés maradt, amit meg kell kérdeznünk. Az első az, hogy Európa mennyi AJC-t fog ebben a szezonban az USA-ba szállítani? Második: milyen kevés AJC-t fog Kína exportálni? És végezetül, ez a változás a kereskedelemben csak egy ideig-lenes jelenség vagy valójában egy alapvető és hosszú távú változás az ágazatban?

Az amerikai források szerint Európa 50 000-80 000 tonna AJC-t tud exportál-ni az USA-ba. Most már belátták, hogy ezt alulbecsülték és most arról beszélnek, hogy ez a szám elérheti a 100 000 tonnát is. Úgy gondolják, hogy Ukrajna egyedül is tud 50 000 tonnát küldeni. A FOODNEWS úgy véli, hogy az USA 140 000 tonna AJC-t im-portál európai és ukrán, török termelőktől.

A kínai exportot nehezebb előre becsül-ni. Okkal feltételezhető, hogy az európai növekedés az USA-ban Kína kárára megy végbe. Egy forrásból azt hallottuk, hogy a kínai sűrítménytermelés 362 000 tonna szintig is süllyedhet ebben a szezonban, de mások Kínában kétségtelenül komoran ezt a számot csak 300 000 tonnának gondolják.

A kínai ipart úgy találták ki, hogy nagy sebességen működjön, rövid termelési idő mellett, és minél kevesebb a feldolgozható mennyiség és minél több „leállásindulás” van a termelésben, annál drágább lesz a végtermék, ami végül még versenyképtelenebbé teszi a terméket.

A FOODNEWS szerint a 2014-es állapot egy hosszú távú tendencia kezdete. Mos-tanában arról hallani, hogy az amerikai cider gyártók leszerződtek két évre európai gyártókkal. Ez rövidebb idejű szerződés, mint néhány Egyesült Királyságbeli cider szerződés, de akkor is egy komoly szándék-nyilatkozat. A sűrítmény világpiac egy monumentális változásának lehettünk tanúi.

A cikket referálta:

Tóth-Kurmai Viktória, ügyvivő-szakértő

Debreceni Egyetem GTK