A zöldség-gyümölcs feldolgozóipar vagyoni, jövedelmi és pénzügyi

helyzetének elemzése

Dr. Tóth-Kurmai Viktória – Krivdáné Dorogi Dóra – Dr. Apáti Ferenc

Debreceni Egyetem Gazdaságtudományi Kar

A zöldség-gyümölcs feldolgozóipar (gyümölcs-, zöldségfeldolgozás,- tartósítás alágazat) állítja elő a hazai élelmiszeripar termelési értékének 9-10%-át. Az alágazaton belül a legnagyobb 30 vállalkozás produkálja a teljes árbevétel megközelítőleg 90%-át. Jelen elemzésünkben a 30 legjelentősebb vállalkozás adatai alapján értékeljük a hűtő-, a konzerv- és a léipar teljesítményét, jövedelemtermelő képességét, eszközállományának alakulását, illetve főbb pénzügyi, jövedelemezőségi mutatóit. Az elemzés alapjául a vizsgált vállalkozásokról (13 hűtőipari, 11 konzervipari és 6 léipari vállalkozás) közzétett mérlegek és eredménykimutatások szolgáltak a 2011. és 2016. közötti időszak vonatkozásában. A különböző szakágazatok esetében is a legnagyobb árbevétellel rendelkező szervezeteket választottuk ki. Fel kell hívni a figyelmet arra, hogy elemzésünkben a vállalkozásra vonatkozó adatok szerepelnek, és egy zöldség-gyümölcs feldolgozóipari vállalkozásnak a tevékenységi köre lehet valamivel tágabb, mint a zöldségek és gyümölcsök effektív feldolgozása, még ha ezek az „egyéb tevékenységek” nem is képeznek meghatározó hányadot.

A vagyon (eszközök, források) összetétele

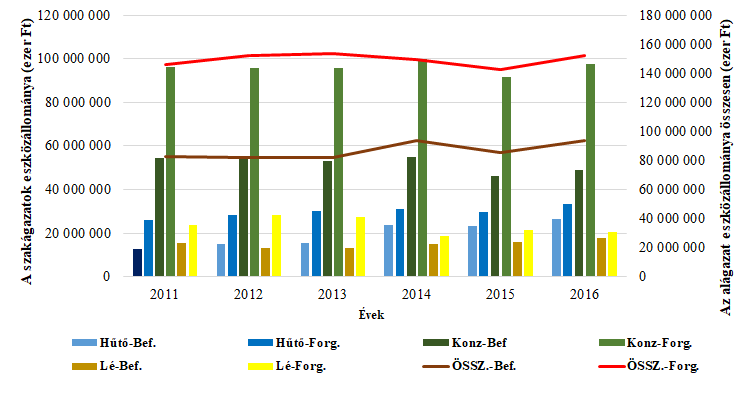

Az eszközállomány vizsgálata során elkülönítettük a befektetett és forgóeszközök összetételének alakulását. (1. ábra) A teljes eszközállomány a vizsgált vállalkozások tekintetében a 2011. évben meghaladta a 228 Mrd Ft-ot, míg 2016-ban 245 Mrd Ft volt. A bázisévhez viszonyítva nagyságrendileg 7,47%-os növekedés volt megfigyelhető, ez az ütem a 2015. évhez képest sem változott, értéke 7,59%-os emelkedés volt. A teljes eszközállomány jelentősebb részét adták a forgóeszközök, a vizsgált időszakban 60-65% között ingadozott, viszonylag stagnáló képet mutat.

Forrás: E-beszamolo.hu adataiból saját számítás

- ábra: Az eszközállomány alakulása szakágazatonként és az alágazatban összesen

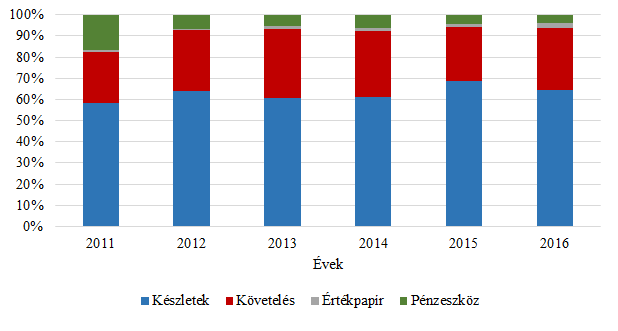

Az egyes szakágazatok esetében is megfigyelhető az, hogy az eszközökön belül a forgóeszközök képviselnek nagyobb részarányt, minden évben és minden szakágazatban 50% feletti értéket tettek ki. A leginkább kiegyensúlyozott a konzervipar szerkezeti összetétele, a százalékos megoszlás 2011 és 2016 között mindösszesen 2%-ponttal különbözött egymástól. (64-66%). A forgóeszközökön belül túlsúlyban a készletek és a követelések figyelhetők meg. (2. ábra) Az ágazat sajátosságának tekinthető a magas készletmennyiség, 50% feletti részt jelent. A követelések 20-25%-ot képviselnek, tehát az említett két tényező összesen 70-75%-ot tesz ki. A legkevésbé meghatározó tétel az értékpapírok összege, melyek csupán 1-2%-os részarányt adnak, a pénzeszköz-állomány pedig az évek többségében nem haladja meg az 5-10%-os hányadot, és a vizsgát időszakban egyre csökkenő tendencia jellemzi.

Forrás: E-beszamolo.hu adataiból saját számítás

- ábra: A forgóeszközök összetétele a zöldség,-gyümölcsfeldolgozó alágazat esetében 2011 és 2016 között

A hosszúlejáratú kötelezettségeket vizsgálva arra a megállapításra juthatunk, hogy a vállalkozások életében a hosszúlejáratú kötelezettségek teljes összege a 2011. évben 9,8 Mrd Ft volt, amely a 2016. évre megközelítette a 34,0 Mrd Ft-ot (1. táblázat). A változás mértéke 243% volt, tehát nagyságrendileg 3,5-szer nagyobb hosszúlejáratú kötelezettség keletkezett a szakágazatokban. A beruházási és fejlesztési hitelek összege 2011. évben meghaladta az 5 Mrd Ft-ot, míg 2016-ban ez az érték 10 Mrd Ft volt. A hosszúlejáratú kötelezettségekkel nem azonos mértékben változott a beruházási és fejlesztési hitelek aránya, hiszen az utóbb említett tényező változásának mértéke a bázisévhez viszonyítva 107%-os, tehát 2-szer nagyobb beruházási hitelállomány keletkezett 5 év alatt. A szakágazatoknál a megoszlás különböző volt. A legnagyobb értékben a konzervipar halmozott fel hosszúlejáratú kötelezettséget. Ennek értéke 17 Mrd Ft volt 2016-ban, amely kétszer nagyobb összeget jelent, mint a vizsgált időszak első évében. A beruházási hitelek részaránya 35-50% között mozgott az egyes években. Azonban a beruházási hitelek ebben a szakágazatban hozzávetőleg azonos mértékben követték a hosszú lejáratú kötelezettségek növekedését.

- táblázat: A hosszúlejáratú kötelezettségek alakulása az alágazatban 2011 és 2016 között

Forrás: E-beszamolo.hu adataiból saját számítás

Az árbevétel és jövedelem alakulása

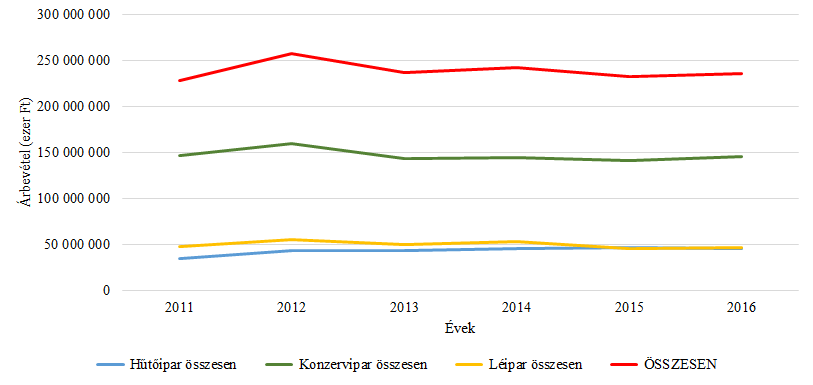

Az árbevétel alakulásánál mind a belföldi, mind pedig az export értékesítést figyelembe vettük (3. ábra). A teljes ágazat esetében a realizált árbevétel – a 30 vállalkozásnál – a 2011. évben 228 Mrd Ft-ot tett ki, amely érték jelentősen nem változott, a vizsgált években a 2011. év eredményéhez viszonyítva mindösszesen 1-3%-kal növekedett. Az árbevétel alakulása szakágazatonként igen eltérően alakult, de mindenhol jellemző a stabil, stagnáló tendencia.

Forrás: E-beszamolo.hu adataiból saját számítás

- ábra: Az árbevétel alakulása szakágazatonként és az alágazatban összesen

A legjelentősebb tétel a konzervipar árbevétele, amely a 2016. évben 60%-ot (145 Mrd Ft) tett ki az alágazat árbevételéből, és ez a részarány minden évben stabilan fennállt. A léipar és a hűtőipar gyakorlatilag azonos, évi 50 Mrd. Ft-hoz közelítő forgalom mellett holtversenyben adja az alágazat árbevételének 20-20%-át.

Forrás: E-beszamolo.hu adataiból saját számítás

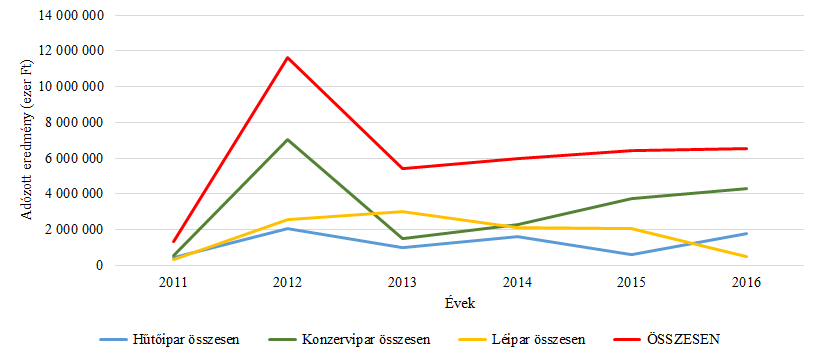

- ábra: Az adózott eredmény alakulása szakágazatonként és az alágazatban összesen

Az adózott eredmény alakulását a 4. ábrában láthatjuk. Az adózott eredmény a 2011. évben 1,3 Mrd Ft volt, a 2011-2016-ig tartó intervallumban az értékek nagy volatilitással bírnak. A vizsgált időszak első évét tekintve bázis időszaknak megállapíthatjuk, hogy a 2012. évben 8-szor magasabb adózott eredményt ért el az ágazat, amelynek értéke meghaladta a 11 Mrd Ft-ot. A 2012. évet követően egy visszaesés következett be, de az akkor elért adózott eredmény stagnálni látszik a 6,0-6,5 Mrd. Ft között.

A szakágazatok külön vizsgálata során egyértelműen nem állapítható meg, hogy mely szakágazat bizonyult a legeredményesebbnek, hiszen a vizsgált 6 év távlatában minden szakágazat képviselt magas és alacsony részarányt is az adott évi eredményből. Kiemelkedik a konzervipar aránya, hiszen a vizsgált időszakból 3 évben is 55%-nál több eredmény képződött, mint a másik két ágazatban. A léipar átlagosan 30%-kal járult hozzá az összes adózott eredményhez, így ezt az ágazatot tekinthetjük másodiknak, illetve egyértelműen a hűtőipar vállalkozásai produkálták a legkevesebb eredményt. A 6 év átlagában a konzervipar 49%, a léipar 30 % míg a hűtőipar 21%-os részaránnyal bírt.

A gazdálkodás jövedelmezősége, hatékonysága

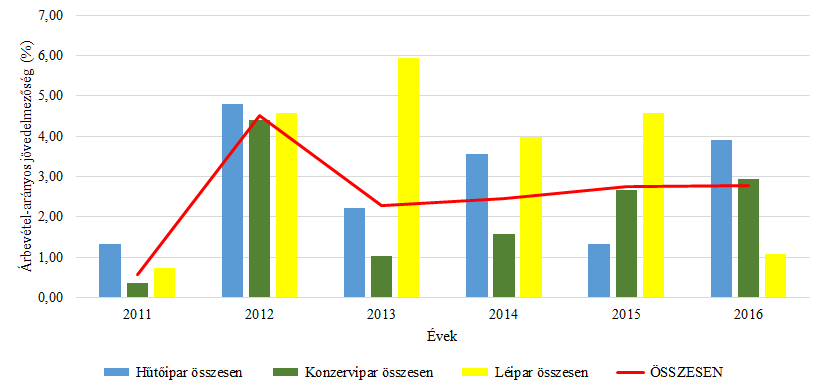

A vállalkozások pénzügyi és jövedelmezőségi helyzetét vizsgáló egyik legfontosabb mutató az árbevétel-arányos jövedelmezőség (5. ábra). E mutató alakulásánál a 2012. év kiemelkedően magasnak bizonyult, ami alapvetően az abban az évben kiemelkedően magas adózott eredménynek köszönhető. A mutató értéke az alágazatban a 2011. évben nem érte el az 1%-ot. A 2012.évben a magas eredmények miatt 4,5%-os érték volt megfigyelhető. A további években stagnálás jelentkezett, ahol a mutató értéke 2% körüli értéket vett fel. A vizsgált hat év átlagában 2,56%-os árbevétel-arányos jövedelmezőségről beszélhetünk a teljes alágazat szintjén. A szakágazatokban is az alágazatnak megfelelő eredmények tükröződnek. A vizsgált időszak átlagában megállapítható, hogy a hűtőipar 2,86%, a konzervipar 2,16%, míg a léipar 3,48%-os árbevétel-arányos jövedelmezőséggel bírt.

Forrás: E-beszamolo.hu adataiból saját számítás

- ábra: Az árbevétel-arányos jövedelmezőség alakulása szakágazatonként és az alágazatban összesen

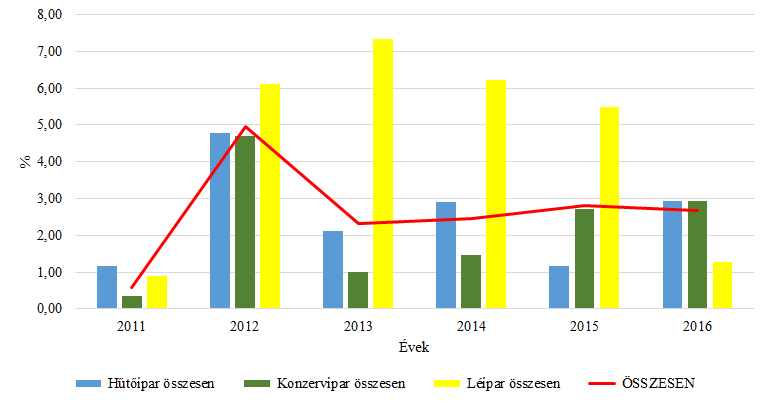

Az eszközarányos jövedelmezőség alakulását a 6. ábra szemlélteti. Az eredmények közel azonos mértékben alakultak, mint az árbevétel-arányos jövedelmezőségé. Átlagban az alágazat 2,63%-os eszközarányos jövedelmezőséget ért el. A legkiemelkedőbb év ebben az esetben is a 2012. év volt, ahol a mutató értéke 4,96% volt. A következő években ehhez az értékhez viszonyítva 2%-pontos csökkenés következett be, amely érték a további időszakokban stagnált.

Forrás: E-beszamolo.hu adataiból saját számítás

- ábra: Az eszközarányos jövedelmezőség alakulása szakágazatonként és az alágazatban összesen

A szakágazatokban igen eltérő eredmények mutatkoztak (6. ábra). A léipar teljesített a legjobban, az átlagos értéke ebben a kategóriában 4,55% volt, kiemelkedő értéket a 2013. évben ért el (7,39%). A hűtő- és konzervipar közel azonos értéket mutat, előbbi 2,51%-ot, utóbbi pedig 2,19%-ot ért el a vizsgált időszak átlagában.

Forrás: E-beszamolo.hu adataiból saját számítás

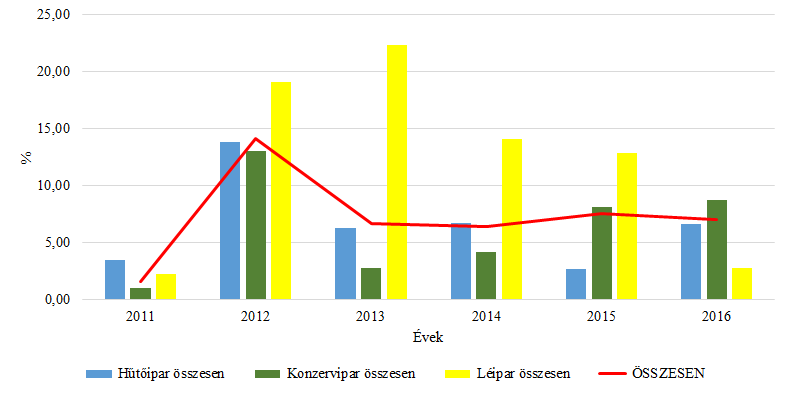

- ábra: A befektetett eszköz arányos jövedelmezőség (ROI) alakulása szakágazatonként és az alágazatban összesen

A befektetett eszköz arányos jövedelmezőség (ROI), amely az egységnyi befektetett eszközértékkel előállított adózott eredményt mutatja, kedvezőbb értékekkel bírt az ágazatban (7. ábra). Az alágazatban átlagosan 7,22%-os eredményt hozott. A legjobb eredményt a 2012. évben érte el a zöldség- és gyümölcsfeldolgozó alágazat, 14,18%-ot. A következő években szintén stagnálás jelentkezett, a mutató értéke 6,5-7,5% közötti értéken állt, hozzávetőleg 6%-pontos csökkenés következett be. A szakágazatok esetében a léipar ebben az esetben is kiemelkedik a másik két ágazathoz képest, hiszen a mutató értéke átlagosan meghaladja a 12%-ot, ami vélhetően a léipar szerényebb befektetett eszköz igényével van összefüggésben. A konzerv és a hűtőipar egymással szinkronban haladtak az vizsgált időszakban. A legrosszabb teljesítményük 1% és 3% között mozgott, míg a legjobb eredményük 13% volt. A ROI átlagértéke 6% körül alakul a teljes alágazat vonatkozásában.