A növényvédő szerek globális piaca

A világpiacon nagy átrendeződés ment végbe az elmúlt 25 évben. Míg 1992-ben mintegy 40 növényvédőszer-gyártó volt, addig a sorozatos fúziók eredményeként jelenleg 5–6 nagy gyártó működik a piacon. Az egyesülések, összeolvadások jelenleg is zajlanak, értve alatta például a Bayer és Monsanto, a ChemChina és a Syngenta vagy a Dow AgroSciences és a DuPont fúzióját. A koncentráció világpiaci szinten tehát egy nagyon erőteljes, markáns piaci folyamat. Az 5–6 nagy konszern fogja birtokolni a piac 75–80%-át, a sok kisvállalat pedig a maradék 20–25%-on osztozik. A fejlődés biostimulátor- és a növényvédőszer-gyártás, valamint a vetőmag-előállítás, tehát a legfőbb inputok termelése egyre kevésbé válik el egymástól. A fúziók célja a méretnövelésen túlmenően egyúttal az is, hogy egy-egy vállalatcsoport egyesítse minden főbb növénytermelési input előállítását és komplex termékcsaládokat, technológiákat, megoldásokat tudjon kínálni a piacnak. Ennek következménye lesz valószínűsíthetően az is, hogy a műtrágyák, a vetőmagok és a növényvédő szerek egyre inkább komplementer (kiegészítő) termékként fognak viselkedni, és egyre szorosabb összefüggés alakul ki ezen piacok mozgásai között.

A növényvédőszer-gyártásban és -felhasználásban három súlypont alakult ki a világpiacon: az USA, Európa és Kína. Ezt támasztják alá az 1. és 2. táblázat adatai is: a nemzetközi külkereskedelemben mozgó áru értéke 33–35 Mrd. USD-ra becsülhető. Az exportforgalom 16%-át Amerika (meghatározó az USA), 33%-át Ázsia(meghatározó Kína) és 49%-át Európa birtokolja. Az importforgalom vonatkozásában hasonló súlyok rajzolódnak ki. Megállapítható az is (2. táblázat), hogy a világ növényvédőszer-külkereskedelmében a legnagyobb szerepet az EU-28 játssza (a forgalom mintegy 1/3-a kapcsolható hozzá), Kína és az USA importja elhanyagolható, míg az exportban utóbbi két országnak 10–10% körüli súlya van. Megjegyzendő még, hogy az EU-28 az export-import forgalom mintegy 70–80%-át az EU-n belül bonyolítja, és mindössze 20–30%-ot az EU-n kívüli országokkal.

Az exportforgalom 16%-át Amerika (meghatározó az USA), 33%-át Ázsia(meghatározó Kína) és 49%-át Európa birtokolja. Az importforgalom vonatkozásában hasonló súlyok rajzolódnak ki. Megállapítható az is (2. táblázat), hogy a világ növényvédőszer-külkereskedelmében a legnagyobb szerepet az EU-28 játssza (a forgalom mintegy 1/3-a kapcsolható hozzá), Kína és az USA importja elhanyagolható, míg az exportban utóbbi két országnak 10–10% körüli súlya van. Megjegyzendő még, hogy az EU-28 az export-import forgalom mintegy 70–80%-át az EU-n belül bonyolítja, és mindössze 20–30%-ot az EU-n kívüli országokkal.

A növényvédő szerek piaca az 1990-es években jelentősebb mozgásokat nem mutatott, illetve lassúbb folyamat volt a nemzetközi forgalom növekedése

is (az 1992.évi 7,7 Mrd. USD export a 2000. évre 11,7 Mrd. USDra növekedett), majd 2001. és 2015. között háromszorosára nőtt a nemzetközi forgalom, de 2014 után a növényvédőszerpiac növekedése megtorpant (2.táblázat), mely piacszűkülés – a rövidebb távú piaci jelentések alapján – 2016-ban és 2017-ben is tapasztalható volt. Részben átrendezheti a világpiacot az is, hogy Kínában – környezetvédelmi okokból – több ezer növényvédőszer-gyárat zártak be, bár a 2. táblázat adatai alapján látható, hogy súlya a nemzetközi kereskedelemben nem meghatározó.

Részben átrendezheti a világpiacot az is, hogy Kínában – környezetvédelmi okokból – több ezer növényvédőszer-gyárat zártak be, bár a 2. táblázat adatai alapján látható, hogy súlya a nemzetközi kereskedelemben nem meghatározó.

Az EU-28 tagországai között a legjelentősebb exportőr Németország (4,0–4,3 Mrd. USD, az EU-28 tagországai exportjának 25–30%-a), ezt követi Franciaország, Belgium, Egyesült Királyság és Spanyolország (a top5 adja az EU-28 tagországai exportjának 80%-át). A legjelentősebb importőrök majdnem ugyanezen országok, de a legnagyobb vevők közé belép Lengyelország is. Megjegyzendő, hogy az országok közötti kereskedelem statisztikai adatai csak fenntartásokkal kezelendők, mert a gyártás inkább nagyvállalatokhoz, mintsem országokhoz kötődik, illetve a külkereskedelmi adatok magukban foglalhatnak átmenő forgalmat és parallel importot is.

Az Európai Unió növényvédelmében egyre szűkebb körű az aktív hatóanyagok fejlesztése. Amíg Európában az 1990-es években 40 db volt az évente engedélyezett hatóanyagok száma, addig 2005-től napjainkig ez a szám 12 db-ra csökkent, bár ez a folyamat nemcsak Európában, hanem világszinten is észlelhető tendencia. Az Európai Unió növényvédőszerszabályozása a világ más részeihez viszonyítva is nagyon szigorú: folyamatosan és jelentősen köre. Új hatóanyagok egyre kevésbé kerülnek piacra, jellemzőbb folyamat, hogy több hatóanyag kombinálásával létrehozott komplex készítmények jelennek meg a piacon. Az engedélyezett hatóanyagok körének szűkülése is átrendezheti részben a piacot, illetve közvetett hatásként azzal is számolni kell, hogy az EU-s termelők versenyképessége a hatóanyag-engedélyezés szigorodása miatt csökkenni fog az EU-n kívüli termelőkkel szemben, a hatóanyag-kivonásoknak ugyanis hozamcsökkentő hatása is van.

A piaci szereplők és a legfrissebb jelentések mind az EU szintjén, mind hazai szinten a piac 2015-óta tartó, évi 3–5%-os szűküléséről számolnak be. A piacszűkülés főbb okai az alábbiak:

− Az élesedő versenyben egyre jelentősebb kedvezményekkel kell „csalogatni” a vevőket, ami az árbevétel csökkenése irányába hat (elképzelhető azonban, hogy más inputokban, mint a vetőmag vagy műtrágya, ez kompenzálódik)

– Rövid távon erős befolyást gyakorolnak a piacra az évjárati hatások is: mérvadóak a csapadékviszonyok, ami meghatározza, hogy kell-e plusz egy gombaölő szeres kezelés, vagy gyomirtás (egy-egy plusz kezelés nem elhanyagolható mértékű változást generál a piacon, különösen a közel 3,0 millió hektáron termesztett gabonaféléknél).

− A betiltott szerek esetében a készleten ragadt mennyiségeket alacsony áron ki kell dobni a piacra, ami szintén közrejátszhat abban, hogy az értékben kifejezett forgalom csökken az utóbbi években.

− A fekete kereskedelem is szűkíti a piacot, a részaránya a hazai piacon 5-10% magasságára becsülhető.

−− A tendencia az a keresletben, hogy az olcsóbb kontakt gombaölő szerekből több fogy, a drágább felszívódó szerekből kevesebb.

Összegezve megállapítható, hogy a növényvédő szerek európai piaca szűkül és koncentrálódik, így erősödik a verseny.

A hazai növényvédőszer-piac volumene és tendenciái

A mezőgazdasági felhasználóknak történő növényvédő szer értékesítést vizsgálva megállapítható, hogy 2010 és 2014 között fokozatosan növekedett mindhárom szercsoport(gombaölő, rovarölő, gyomirtó) forgalma, de ez a növekedés – a korábban leírtak szerint – 2015-ben és 2016-ban megtorpant (1. ábra). Az utóbbi években 100–120 Mrd. forint között alakult Magyarországon a növényvédő szerek forgalma. A 2016. évben összesen 106 milliárd forint volt az összes növényvédő szer értékesítés, mely lényegében megegyezik a csúcsnak tekinthető, 2014. évi értékkel. Ezen belül a gyomirtó szereknek volt a legmagasabb a részesedésük (46 Mrd Ft; 43%), ezt követték a gombaölő szerek (31 Mrd Ft; 29%), valamint a rovarölő szerek (18 Mrd Ft; 17%) és az egyéb készítmények (11 Mrd Ft; 11%).

Az utóbbi években 100–120 Mrd. forint között alakult Magyarországon a növényvédő szerek forgalma. A 2016. évben összesen 106 milliárd forint volt az összes növényvédő szer értékesítés, mely lényegében megegyezik a csúcsnak tekinthető, 2014. évi értékkel. Ezen belül a gyomirtó szereknek volt a legmagasabb a részesedésük (46 Mrd Ft; 43%), ezt követték a gombaölő szerek (31 Mrd Ft; 29%), valamint a rovarölő szerek (18 Mrd Ft; 17%) és az egyéb készítmények (11 Mrd Ft; 11%).

Az AKI (2017) kiadványai szerint a külkereskedelmi termékforgalmat elemezve megállapítható, hogy a vizsgált időszakban a növényvédő szer import mennyiség fokozatosan növekedett, míg az export mennyiség 2000 és 2006 között fokozatosan csökkent, majd a 2007. évet követően folyamatosan emelkedett. Mind az import, mind az export értékek fokozatosan növekedtek a vizsgált időszakban. 2016-ban 107,7 milliárd Ft értékben hoztunk be Magyarországra növényvédő szereket, és 107,5 milliárd Ft értékben vittünk ki az országból (vélhetően nagyobbrészt nagykereskedelmi árszínvonalon számolva).

A piac megtorpanása a 2015-2016. évi külkereskedelmi adatokból is látszik (2. ábra). (Az export statisztikákból érdemi következtetést nem lehet levonni, hiszen elenyésző mennyiségben gyártunk növényvédő szert, döntően behozatalra szorulunk, az export ezért csak átmenő forgalom lehet.) Mind az import, mind az export tekintetében a legfontosabb partnerországaink Franciaország és Németország. Az import szempontjából jelentős beszállító még Belgium, Spanyolország és Izrael, míg a kivitelt tekintve fontos célország még Olaszország, Lengyelország és Oroszország.

Az e helyütt nem részletezett KSH-adatok alapján a hazai növényvédőszer-felhasználás vonatkozásában a következő főbb megállapítások tehetők:

− A kukorica, a napraforgó és a repce esetében meghatározó a gyomirtó szerek jelentősége (a felhasznált hatóanyagmennyiség 65–90%-a), a gombaölő és rovarölőszerek ehhez képest kisebb mennyiségűek. A búzában a gombák elleni védekezés a meghatározó.

− A gyümölcskultúrákban egyértelműen a gombák elleni védekezésben használják fel a legnagyobb szermennyiségeket.

− Ágazattól függően a terület 78–89%-a a növényvédő szerrel kezelt alapterület, vagyis a terület 11–22%-án nincs növényvédelmi kezelés.

A növényvédő szerek piaca kevésbé koncentrált a műtrágya piacához képest, jobban érvényesülnek a szabad piaci verseny feltételei, tekintettel arra, hogy:

− több a helyettesítő termék, mert a legtöbb hatóanyagnak van néhány vagy több, az azonos károkozó elleni védekezésre szolgáló konkurens hatóanyaga, illetve ugyanazon hatóanyagot több gyártó is kínálja különböző készítményekben;

− több a gyártó, illetve a forgalmazó, melyek számuknál és méretüknél fogva inkább az oligopol és a kompetitív piacok közötti piaci helyzetet teremtenek;

− ennél fogva kiegyenlítettebb a piac, kiszámíthatóbb az árak változása és kisebb ütemű az árak növekedése is (lásd 3. ábra).

Ezzel együtt – a Növényvédelmi Szövetség adatai szerint – Magyarországon is mintegy 15 cég adja a növényvédőszer-forgalmazás 90%-át, melyek a következők (nem méret szerinti sorrendben): SYNGENTA Kft.; Bayer Hungaria Kft. BAYER Crop Science; BASF Hungária Kft.; Arysta Life Science Magyarország Kft.; ADAMA Hungary Zrt.; Dow AgroSciences Magyarországi Képviselet; DuPont Magyarország Kft.; Kwizda Agro Kft.; Nufarm Hungária Kft.; SUMIAGRO HUNGÁRIA Kft.; FMC-Agro Hungary Kft.; Agroterm Kft.; Belchim Crop Prot. Hungary Kft.; CRESCO Chemical Kft.; MONSANTO Hungária Kft.; SHARDA Hungary Kft.; CSEBER Csomagolóeszköz Begyűjtési Rendszer Kft.

A fent felsoroltakon túlmenően jóval több szereplője van a piacnak, mert a legtöbb primer forgalmazó (gyártó) részben közvetlenül, részben közvetítő kereskedőkön (integrátorok, kiskereskedők, termelői szervezetek, stb.) keresztül juttatja el termékeit a végfelhasználóhoz. A piaci részesedések becslése nehéz, mert a szereplők közötti halmozódásokra nincs megbízható adat. A szakmai konzultációk folyamán begyűjtött információ alapján valószínűsíthető, hogy a három legnagyobb elsődleges eladó a hazai piacon, a BASF, a Bayer és a Syngenta (egyenként 18–23% közötti piaci részesedéssel). A legnagyobb inputforgalmazók között közvetítőként (integrátorként) a KITE ZRt., az IKR ZRt., a Hőgyészi Agrokémia Kft. és a Novochem Kft. van jelen a hazai növényvédőszer-piacon.

A piaci árak alakulása, meghatározó tényezői és tendenciái

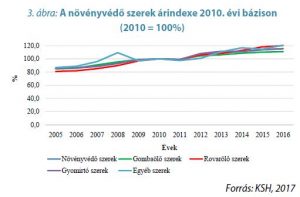

A növényvédő szerek piaci árának alakulását követhetjük nyomon a 3. ábra és a 3. táblázat adatai alapján. A 3. ábrán a KSH növényvédő szerekre vonatkozó árindexeit láthatjuk 2010. évi bázison. Az adatok alapján a következő, főbb megállapítások tehetők:

Az adatok alapján a következő, főbb megállapítások tehetők:

− A vizsgált 12 évben, 2005. és 2016. között mintegy 50%-os növekedés következett be a növényvédő szerek árában, ami megfelel átlagosan évi 4,1%-os áremelkedésnek.

− Érdemi különbség a különböző készítménytípusok árdinamikájában nincs: a gombaölő, rovarölő és gyomirtó szerek árai hasonló mértékben és ütemben emelkednek.

Az árak évek közötti változásában hektikusság, jelentősebb kiugrások nem figyelhetők meg, az árváltozás „kiszámítható” irányú és mértékű.

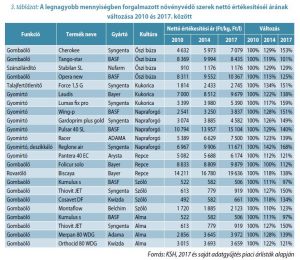

Hasonló következtetésekre juthatunk a 3. táblázat adatai alapján, mely a Magyarországon legnagyobb mennyiségben forgalmazott készítmények nettó értékesítési árait, illetve azok változásának mértékét tartalmazza 2010. és 2017. között. Megjegyzendő, hogy ezen számítások piaci árlisták statikus adatai alapján készültek, nem tartalmaznak súlyozásokat, nem vesznek figyelembe éven belüli árkülönbségeket az egyes szerek árain belül, továbbá az árkedvezményeket sem, így a KSH árindexeivel nem vethetők össze teljes mértékben.

Megjegyzendő, hogy ezen számítások piaci árlisták statikus adatai alapján készültek, nem tartalmaznak súlyozásokat, nem vesznek figyelembe éven belüli árkülönbségeket az egyes szerek árain belül, továbbá az árkedvezményeket sem, így a KSH árindexeivel nem vethetők össze teljes mértékben.

Fenti összefüggések alátámasztják, hogy a növényvédő szerek piaca a kereslet-kínálat összhangja szempontjából relatíve kiegyenlített, az árak – évente 4–5% növekedés mellett – kiszámíthatóan alakulnak, vagyis az intenzívebb piaci verseny az árakban is érzékelhető.

hazai árszint valamivel magasabb az EU-s árszinthez képest, a hazai piacot így árazta be a kereskedelem. A NÉBIH adatai alapján meglehetősen magas a parallel import aránya, ami azt jelzi, hogy érdemes külföldről behozni növényvédő szereket, vagyis valamivel olcsóbb a külföldi piac, mint a hazai. Az okokra nehéz magyarázatot találni, de szerepet játszhatnak benne a relatíve magas összegű közvetlen támogatások. Tekintettel arra, hogy nagyon erős verseny van világpiaci szinten, így nem valószínű, hogy olyan elhanyagolható tényezők, minta magyar támogatási rendszer és a támogatási összegek, nagyobb léptékű piaci döntésekben komoly szerepet játszanak.

Dr. Apáti Ferenc,

Dr. Tóth-Kurmai Viktória,

Kicska Tibor, Kovács Evelin,

Dorogi Dóra

Debreceni Egyetem GTK